Optimisez l'avenir financier de votre enfant avec le rachat de prêt pour les étudiants : une solution personnalisée pour alléger vos mensualités, simplifier la gestion de vos dettes et lui permettre de se concentrer sereinement sur ses études et ses projets futurs.

Le regroupement de crédits pour aider au financement des études

Financer ses études grâce au prêt étudiant

Financer les études de vos enfants grâce à un prêt étudiant est une solution adoptée par de nombreux parents d’étudiants réunionnais.

Face aux coûts élevés des études supérieures, que ce soit en France métropolitaine ou à l'étranger, ce crédit permet de couvrir les frais de scolarité, de logement, et de vie quotidienne.

Ce type d’emprunt, souvent proposé par les banques, offre des conditions avantageuses, telles que des taux d'intérêt réduits et un différé de remboursement jusqu'à la fin des études.

Pour les Réunionnais, ce dispositif est particulièrement pertinent, car il facilite la mobilité vers de grandes universités situées loin de leur île natale.

Certaines banques locales, conscientes des besoins spécifiques des étudiants ultramarins, proposent des offres adaptées. Toutefois, il est crucial pour ceux qui souhaitent en bénéficier de bien comprendre les conditions de ces prêts et d'évaluer les capacités de remboursement futures afin de ne pas se retrouver en difficulté financière une fois diplômés.

Est-ce possible de faire racheter son prêt étudiant ?

Oui, il est possible de faire racheter un crédit étudiant. Le rachat de crédit, aussi appelé regroupement de prêts, permet de consolider plusieurs prêts en un seul, souvent à un taux d'intérêt plus avantageux.

Cette solution peut être utilisée pour un prêt étudiant afin de réduire les mensualités et d'alléger la charge financière.

En prenant en compte un prêt étudiant avec d'autres dettes, vous pouvez bénéficier de meilleures conditions de remboursement.

Pourquoi se tourner vers le rachat de crédits ?

Le rachat de prêt est une solution idéale pour les parents d’étudiants qui souhaitent retrouver du pouvoir d’achat et faire quelques économies.

Obtenir une trésorerie supplémentaire

L'enveloppe de trésorerie supplémentaire est idéale dans le cadre d'un rachat de prêt puisqu'elle offre une marge financière précieuse pour financer les études des enfants. Avec cette réserve, il est possible pour les parents de couvrir des frais de scolarité, d’acheter des livres indispensables, ou de payer un loyer en cas de retard de bourse, sans avoir à solliciter de nouveaux emprunts à taux élevés.

Cette solution permet de mieux gérer le budget, réduire le stress financier, et laisser les jeunes se concentrer sur les études. Ainsi, la trésorerie jointe à un regroupement de crédits contribue à une stabilité financière indispensable pour les années d’étude.

Réduire ses mensualités

La baisse des mensualités dans le cadre d'un rachat de prêts est particulièrement avantageuse pour les parents. Cela permet notamment de réduire la pression financière mensuelle, rendant plus gérable le budget limité du foyer, ou même de l’étudiant en question. Avec des mensualités réduites, il est plus facile de bien équilibrer ses dépenses entre les frais de scolarité, les loyers, les livres et les dépenses quotidiennes.

Vous pourrez retrouver une meilleure stabilité financière, sans avoir l'angoisse de fins de mois difficiles. De plus, cette solution peut éviter de recourir à des emplois supplémentaires, permettant ainsi à vos enfants de se consacrer pleinement à la réussite scolaire.

Financer les études en métropole

Le financement des études en métropole représente souvent un défi pour les parents des jeunes Réunionnais, en raison des coûts élevés liés aux frais de scolarité, de logement et de vie courante. Le rachat de prêt apparaît comme une solution avantageuse. Puisqu’il permet de regrouper plusieurs crédits en un seul, vous pourrez donc profiter de conditions de remboursement plus favorables et souvent un taux d'intérêt réduit.

Cette option peut alléger considérablement le poids financier sur les étudiants et leurs familles, leur offrant ainsi une meilleure stabilité financière et la possibilité de se concentrer pleinement sur leurs études sans la pression constante des dettes.

Fonctionnement du rachat de prêt étudiant : on vous explique tout !

Vous ignorez comment faire un rachat de prêt intégrant un prêt étudiant ? Finandom est là pour vous éclairer !

Les critères d’éligibilité

Pour que votre demande de rachat de prêt soit acceptée par les organismes, plusieurs conditions doivent être remplies. Notez que chaque établissement peut avoir des critères spécifiques à mettre en place, mais voici quelques exemples assez répandus :

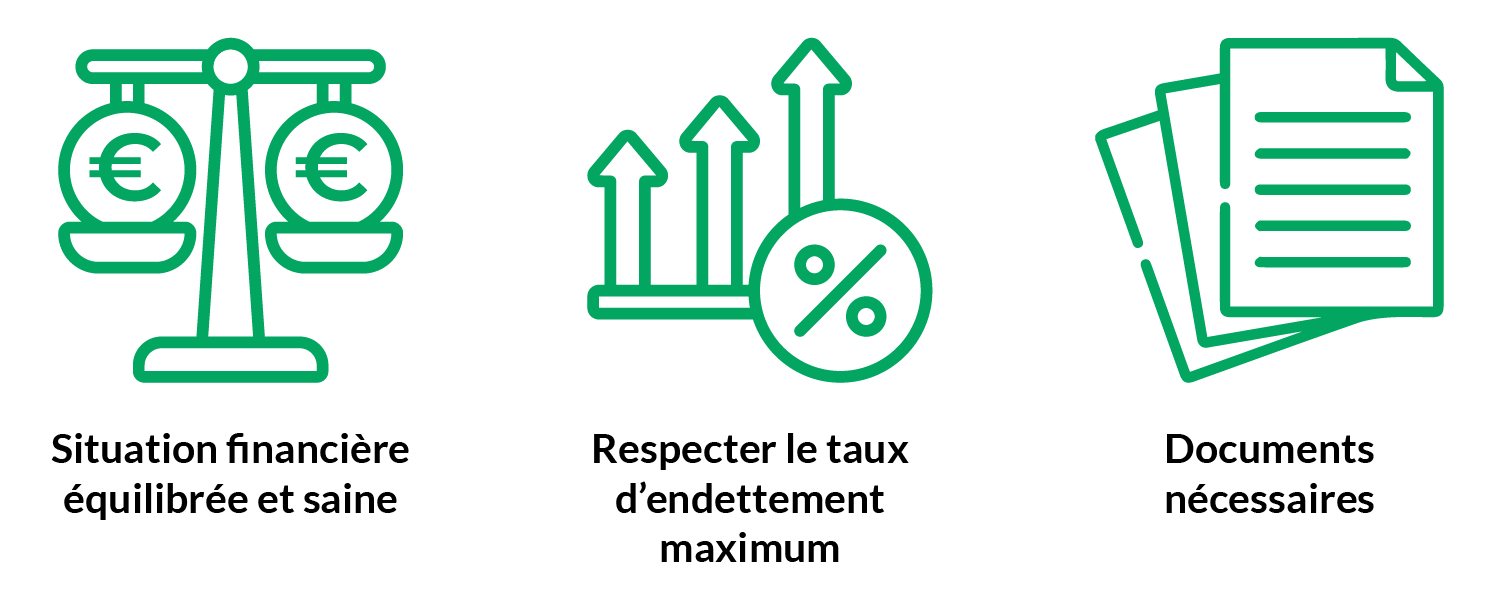

- Maintenir une situation financière équilibrée et saine : les banques examineront vos relevés bancaires pour évaluer votre capacité à rembourser vos futurs prêts. Il est donc conseillé d'agir rapidement dès que vous rencontrez des difficultés à équilibrer votre budget. Des découverts récurrents peuvent refroidir les banques.

- Respecter le taux d'endettement maximum : les établissements bancaires calculent votre capacité de remboursement en fonction de vos revenus et de vos dépenses fixes.

- Présenter tous les documents nécessaire : pour faciliter le rachat, comme une promesse d'embauche de votre futur employeur (si vous êtes en alternance ou en stage par exemple), peut également jouer en votre faveur.

Le regroupement de prêts étudiant pas à pas avec Finandom

- Demande en ligne : remplissez le formulaire de demande sur notre site en fournissant vos informations personnelles et les détails de vos crédits actuels

- Étude de dossier : Finandom examine votre dossier pour vérifier votre éligibilité. Cette étape inclut l'analyse de votre situation financière et de votre historique de crédit.

- Offre de rachat : si votre dossier est accepté, Finandom vous propose une offre de rachat de prêt, incluant les nouvelles conditions de remboursement (taux d'intérêt, durée, mensualités).

- Signature du contrat : après avoir examiné et accepté l'offre, vous signez le contrat de rachat de prêt. Ce contrat officialise les nouvelles conditions de remboursement.

- Mise en place du rachat : Finandom procède au remboursement de vos anciens crédits auprès de vos créanciers actuels, et vous commencez à rembourser votre nouveau prêt selon les modalités convenues.